Финансовая стабильность на пенсии не возникает просто так. Для этого необходимо планирование, ответственный подход и, несомненно, деньги.

Факты

- Лишь около половины американцев подсчитали, сколько им нужно накопить для выхода на пенсию.

- В 2022 году более четверти работников частного бизнеса, имеющих возможность воспользоваться планом с установленными взносами (например, планом 401(k)), не приняли в нем участия.

- Среднестатистический американец проводит на пенсии примерно 20 лет.

Откладывание денег на пенсию – это привычка, которую каждый из нас может выработать.

Помните...Откладывание денег играет важную роль!

1. Начните и продолжайте откладывать деньги и придерживайтесь намеченных целей.

Если Вы уже откладываете деньги, будь то на пенсию или на другую цель, продолжайте! Вы знаете, что откладывание денег – полезная привычка. Если Вы не откладываете, пора начинать. Попробуйте для начала откладывать понемногу, если нужно, и старайтесь каждый месяц увеличивать отложенную сумму. Чем раньше Вы начнете откладывать деньги, тем больше времени у Вас будет для их накопления (см. график ниже). Откладывайте деньги на пенсию в приоритетном порядке. Составьте план, придерживайтесь его и устанавливайте цели. Помните, что никогда не бывает слишком рано или слишком поздно начинать откладывать деньги.

2. Определите свои пенсионные потребности

Выход на пенсию – дорогое удовольствие. По оценкам экспертов, для поддержания уровня жизни после прекращения работы Вам понадобится от 70 до 90 процентов от уровня Вашего допенсионного дохода. Возьмите на себя ответственность за свое финансовое будущее. Ключом к обеспеченной пенсии является предварительное планирование. Для начала почитайте Фитнес сбережений: руководство по финансам и вашему финансовому будущему а, для тех, кто уже скоро выйдет на пенсию, Taking the Mystery Out of Retirement Planning. (Для заказа материала см. на обороте).

3. Участвуйте в накопительной пенсионной программе своего работодателя

Если Ваш работодатель предлагает пенсионную накопительную программу, например, план 401(k), зарегистрируйтесь и делайте посильные взносы. Ваша налоговая ставка будет ниже, компания возможно будет отчислять больше, а автоматические отчисления упрощают процесс. Со временем сложные проценты и отсрочка уплаты налогов значительно увеличивают накопленную сумму. Узнайте о своей программе. Например, какую сумму Вам нужно внести, чтобы получить полный взнос работодателя, и как долго необходимо оставаться в программе, чтобы получить эти деньги.

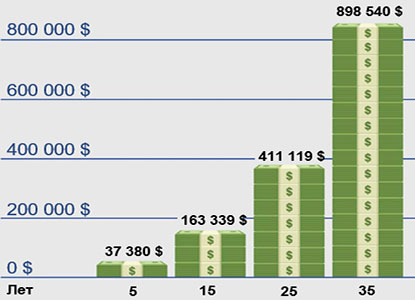

ПРЕИМУЩЕСТВО РАННЕГО СТАРТА

Начните сейчас! На графике показано, что Вы сможете накопить за 5, 15, 25 и 35 лет, откладывая ежегодно по 6 500 долларов и получая 7% годовых.

4. Ознакомьтесь с пенсионной программой своего работодателя

Если Ваш работодатель предлагает традиционную пенсионную программу, проверьте, подпадаете ли Вы под ее действие и как она работает. Попросите предоставить Вам индивидуальную выписку о пенсионных выплатах, чтобы узнать размер своих выплат. Прежде чем менять работу, узнайте, что произойдет с Вашими пенсионными выплатами. Выясните, какие выплаты Вы можете получить от предыдущего работодателя. Уточните, имеете ли Вы право на получение выплат по пенсионной программе супруга. Для получения дополнительной информации прочтите Что Вы должны знать о Вашем пенсионном плане. (Дополнительную информацию см. на обороте.)

5. Изучите основные принципы инвестирования

Способ откладывания средств может быть не менее важен, чем откладываемая сумма. Инфляция и выбранный Вами вид инвестиций значительно влияют на размер Ваших сбережений к моменту выхода на пенсию. Разберитесь в принципах инвестирования средств в рамках своей накопительной или пенсионной программы. Изучите варианты инвестирования согласно своей программе и задавайте вопросы. Вкладывайте свои сбережения в различные виды инвестиций. В результате подобной диверсификации уменьшается вероятность риска и повышается доходность. Со временем структура Ваших инвестиций может меняться в зависимости от ряда факторов, таких как возраст, цели и финансовые обстоятельства. Финансовая стабильность и знания неразрывно связаны друг с другом.

6. Не трогайте свои пенсионные накопления

Снимая пенсионные накопления сейчас, Вы теряете основную сумму и проценты, а также можете лишиться налоговых льгот или заплатить штрафные санкции. При смене работы оставьте свои сбережения в текущей пенсионной программе или переведите их на счет «IRA» или в пенсионную программу нового работодателя.

7. Попросите своего работодателя открыть пенсионную программу

Если Ваш работодатель не предлагает пенсионную программу, попросите его организовать такую программу. Существует множество вариантов программ пенсионного накопления. Возможно, Ваш работодатель сможет разработать упрощенную программу, которая будет выгодна и Вам, и Вашему работодателю. Для получения дополнительной информации запросите публикацию Choosing a Retirement Solution for Your Small Business. (Дополнительную информацию см. на обороте.)

8. Положите деньги на Индивидуальный пенсионный счет

На Индивидуальный пенсионный счет («IRA») можно вносить до 6,500 долларов в год; в возрасте 50 лет и старше вклад может быть еще больше. Можно начать и с гораздо меньшей суммы. При наличии счета «IRA» также предоставляются налоговые льготы.

При открытии счета «IRA» на выбор предлагается два варианта – традиционный счет «IRA» или «Roth IRA». От выбранного варианта зависит порядок налогообложения взносов и снятия средств. Кроме того, сумма выводимых средств после выплаты налогов будет зависеть от инфляции и выбранного Вами варианта «IRA». С помощью счета «IRA» можно легко накопить деньги. Его можно настроить таким образом, чтобы сумма автоматически списывалась с Вашего расчетного или сберегательного счета и перечислялась на счет «IRA».

9. Получите информацию о своих выплатах по системе социального обеспечения

В среднем пенсионные выплаты в системе социального обеспечения покрывают 40 процентов дохода до выхода на пенсию. Однако размер вашей заработной платы, которую заменяют пенсионные пособия по социальному обеспечению, варьируется в зависимости от вашего заработка и возраста, который вы выберете для начала получения пособий. Размер выплат можно рассчитать с помощью программы подсчета пенсионных выплат на сайте Администрации социального обеспечения. Для получения дополнительной информации посетите их сайт или позвоните по телефону: 1-800-772-1213.

10. Задавайте вопросы

Приведенные здесь советы подскажут правильное направление, но Вам потребуется больше информации. Прочитайте наши публикации, указанные на обороте. Поговорите со своим работодателем, банком, профсоюзом или финансовым консультантом. Задавайте вопросы и убедитесь, что ответы Вам понятны. Получите практические советы и действуйте уже сегодня.

Дополнительная информация:

Посетите веб-сайт Администрации по обеспечению безопасности выплат работникам и ознакомьтесь со следующими публикациями:

- Фитнес сбережений: руководство по финансам и вашему финансовому будущему

- Что Вы должны знать о Вашем пенсионном плане

- Taking The Mystery Out Of Retirement Planning

- Filing a Claim for Your Retirement Benefits

- Women and Retirement Savings

- Retirement Toolkit

- Choosing a Retirement Solution for Your Small Business

Для заказа публикаций свяжитесь с «EBSA» онлайн или по бесплатному телефону: 1-866-444-3272.

Полезными могут быть также следующие веб-сайты: